Wer im Sommer gegen Starkregen und Hochwasser richtig versichert sein möchte, muss jetzt aktiv werden – um im Ernstfall nicht auf dem Schaden sitzen zu bleiben.

Wenn der Keller bereits unter Wasser steht, ist es zu spät – viel zu spät. Hausbesitzer sollten rechtzeitig ihr Hab und Gut versichern, denn es gibt Wartezeiten. „In der Regel müssen Versicherungskunden einige Wochen warten, bis sie ihre neue Versicherung in Anspruch nehmen können“, erklärt GDV-Versicherungsexperte Mathias Zunk. Solche Wartezeiten bei Versicherungen sind üblich, auch in der Berufsunfähigkeitsversicherung oder der Rechtsschutzversicherung zum Beispiel. Der Grund dafür ist einfach: Es geht darum, Missbrauch durch Einzelne zu unterbinden.

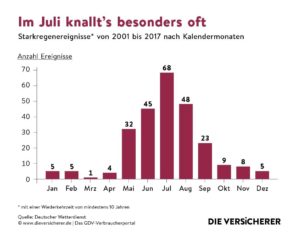

Für Hausbesitzer bedeutet das: Wollen sie ihr Haus gegen Hochwasser versichern, sollten sie das vor der Starkregen-Saison tun. Die fängt im Mai an und hat im Juli ihren Höhepunkt. Durch den Klimawandel können Unwetter in Zukunft häufiger auch schon im April auftreten.

Warum gibt es Wartezeiten?

Kleines Gedankenexperiment: Einmal angenommen, das Hausdach ist wegen Unwetter eingebrochen. Nun schnell noch eine Versicherung abschließen, für die Reparatur kassieren und danach gleich wieder kündigen. Was wäre, wenn das jeder so machen könnte? So würde keine Versicherungsgemeinschaft funktionieren. Mit den einzelnen Beiträgen werden schließlich die Schäden von allen bezahlt. Deshalb gibt es eine so genannte Karenzzeit – also eine Wartezeit bis der erste Schaden gemeldet werden kann. Damit nicht jeder erst dann eine Versicherung abschließt, wenn der Schaden schon passiert ist.

Versichern – bevor das Hochwasser kommt

Je extremer das Wetter, desto wichtiger wird der Versicherungsschutz vor Naturgefahren. Tatsächlich sind aber etwa 10 Millionen Häuser derzeit nicht ausreichend gegen Starkregen, Schneedruck, Überschwemmung oder Hochwasser geschützt. Oft fehlt nämlich ein wichtiger Baustein in der Wohngebäudeversicherung. „Bei solchen Unwettern sind Mieter und Eigentümer nur über die Naturgefahrenversicherung finanziell richtig abgesichert“, so GDV-Experte Zunk. Die Wohngebäudeversicherung allein reicht nicht. Ein Gespräch mit dem Versicherer hilft: Einfach nachfragen, wie sich der volle Schutz für das Haus im bestehenden Vertrag ergänzen lässt.

Natürlich ist niemand dazu gezwungen, aber: Wird das Haus zum Beispiel durch Sturzfluten infolge von Starkregen beschädigt oder zerstört, hat der Eigentümer keinen Anspruch auf Geld aus dem Versicherungsvertrag. „Hausbesitzer sollten auch nicht mehr auf staatliche Hilfe hoffen“, erläutert Zunk. Das haben die Ministerpräsidenten der Länder bereits im Juni 2017 klargestellt. Bund und Länder wollen insbesondere dann nicht mehr einspringen, wenn sich Hausbesitzer hätten versichern können.

Was übernimmt die Naturgefahrenversicherung?

Die Naturgefahrenversicherung (auch Elementarschadenversicherung genannt) wird als Zusatzbaustein zur Wohngebäudeversicherung angeboten und kann auch nur in Kombination damit abgeschlossen werden. Sie zahlt Reparaturen im und am Haus sowie den Nebengebäuden (z.B. Garage oder Schuppen)

- die Kosten für die Trockenlegung und Sanierung des Gebäudes

- den eventuellen Abriss des Gebäudes

- sowie die Konstruktion und Bau eines gleichwertigen Hauses.

Die Wohngebäudeversicherung mit Naturgefahrenschutz kann auch die Kosten für eine alternative Unterkunft bzw. Mietausfälle übernehmen, sollte das Haus vorübergehend unbewohnbar sein.

Pflichten des Hausbesitzers

Hausbesitzer müssen dafür sorgen, dass sich ihr Haus immer in einem sicheren Zustand befindet. Vernachlässigen sie diese so genannte Verkehrssicherungspflicht können hohe Schadenersatzforderungen auf sie zukommen. Zum Beispiel wenn ein Passant durch einen herabfallenden Dachziegel verletzt wird.